Micro-entrepreneur ou auto-entrepreneur : comprendre la fusion et les plafonds de 2025

Il est fréquent de se perdre dans la jungle des statuts juridiques français, car le langage administratif évolue parfois plus vite que les habitudes. Si vous hésitez encore entre devenir micro-entrepreneur ou auto-entrepreneur, sachez que vous cherchez en réalité la même chose. Depuis une réforme majeure, ces deux appellations désignent un seul et unique régime simplifié, conçu pour faciliter la vie de ceux qui souhaitent tester une idée, lancer une activité secondaire ou vivre pleinement de leur indépendance.

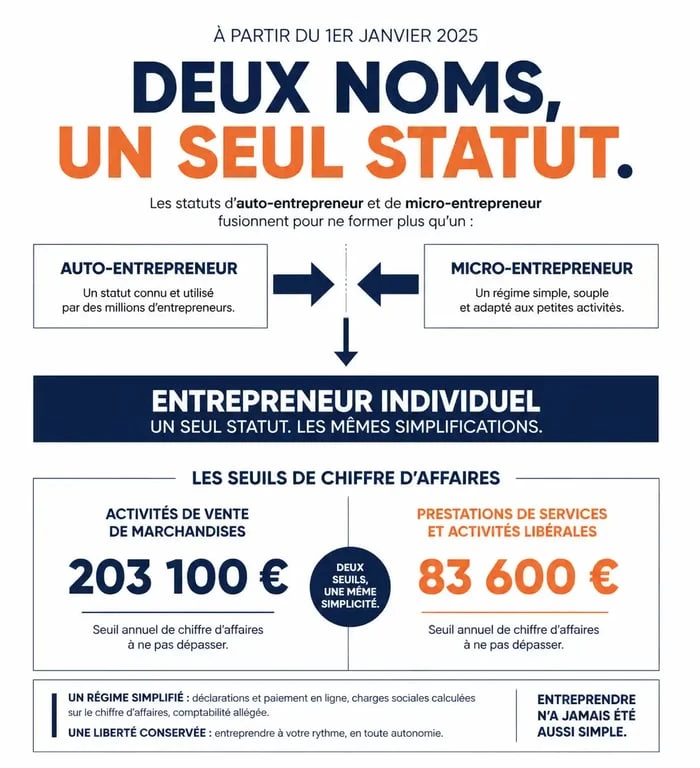

La fin du dilemme : comprendre la fusion des statuts

Le paysage de l’entrepreneuriat individuel était autrefois scindé en deux. D’un côté, le régime de la micro-entreprise, existant de longue date, et de l’autre, l’auto-entrepreneur, né en 2009 pour booster la création d’activité grâce à un mode de calcul des cotisations simplifié. Cette dualité créait une confusion permanente pour les porteurs de projet.

Une unification législative pour plus de clarté

En 2016, le législateur a tranché : les deux régimes ont fusionné. Aujourd’hui, le terme officiel est celui de micro-entrepreneur. Cette réforme a aligné les avantages de l’auto-entrepreneur, notamment le paiement des charges uniquement sur le chiffre d’affaires encaissé, avec le cadre juridique de la micro-entreprise. Toute personne créant une entreprise individuelle sous ce régime est, par définition, un micro-entrepreneur.

Pourquoi les deux termes coexistent-ils encore ?

L’habitude est tenace. Le terme « auto-entrepreneur » a marqué les esprits par sa promesse de simplicité. Même les organismes officiels comme l’URSSAF utilisent parfois les deux termes pour ne pas perdre les usagers. En pratique, si vous remplissez un formulaire de création aujourd’hui, vous entrez dans le régime de la micro-entreprise, mais vous restez, dans le langage courant, un auto-entrepreneur.

Les piliers du régime : fonctionnement et plafonds de chiffre d’affaires

Le succès de ce statut repose sur une règle simple : vous n’avez pas besoin de tenir une comptabilité complexe avec bilan et compte de résultat. Un simple livre des recettes suffit. Cette souplesse est toutefois conditionnée par le respect de seuils de chiffre d’affaires annuels.

Les seuils de chiffre d’affaires à ne pas franchir

Le régime est réservé aux petites structures. Les plafonds varient selon la nature de votre activité :

Pour les activités de vente de marchandises, d’objets, de fournitures, de denrées à emporter ou à consommer sur place, ou pour les prestations d’hébergement, le plafond est de 203 100 €. Pour les prestations de services relevant des bénéfices industriels et commerciaux (BIC) ou des bénéfices non commerciaux (BNC), ainsi que pour les professions libérales, le plafond est fixé à 83 600 €.

Ces plafonds sont proratisés si vous commencez votre activité en cours d’année. Si vous lancez une activité de service au 1er juillet, votre plafond pour l’année civile est de 41 800 €.

Le mécanisme de protection sociale et fiscale

L’aspect le plus sécurisant du statut réside dans l’absence de risque financier immédiat. Contrairement aux travailleurs indépendants classiques qui reçoivent des appels de cotisations provisionnels basés sur des revenus estimés, le micro-entrepreneur ne paie rien s’il ne réalise aucun chiffre d’affaires. Ni cotisations sociales, ni impôt sur le revenu ne sont dus en l’absence de recettes.

Cette structure retient l’entrepreneur en cas de chute d’activité. L’absence de charges fixes permet de tester un marché sans mettre en péril ses finances personnelles. C’est ce qui rend le cumul avec un statut de salarié ou de demandeur d’emploi si efficace : l’activité indépendante s’ajoute sans devenir un poids financier en période de creux.

La fiscalité et le paiement des cotisations sociales

Le micro-entrepreneur est soumis à un régime fiscal et social calculé sur un pourcentage fixe appliqué au chiffre d’affaires brut. Il n’est pas possible de déduire ses frais réels, comme le loyer ou le matériel, ce qui constitue le principal inconvénient si vos charges sont élevées.

Le régime micro-social : payer à la source

Chaque mois ou chaque trimestre, vous déclarez votre chiffre d’affaires sur le site de l’URSSAF. Les taux de cotisations varient selon l’activité, environ 12,3 % pour la vente et 21,2 % pour les services. Ces paiements ouvrent des droits à la protection sociale : assurance maladie, retraite de base et complémentaire, ainsi qu’aux indemnités journalières sous conditions.

L’option pour le versement libératoire de l’impôt

Sous conditions de ressources, vous pouvez opter pour le versement libératoire. Cela permet de payer votre impôt sur le revenu en même temps que vos cotisations sociales, avec un taux avantageux de 1 %, 1,7 % ou 2,2 % du chiffre d’affaires. Cette option est souvent rentable, mais nécessite un calcul préalable pour vérifier votre situation fiscale globale.

Les obligations administratives indispensables

La gestion est simplifiée, mais pas inexistante. Pour rester en règle, le micro-entrepreneur doit respecter quelques obligations fondamentales garantissant la transparence de son activité.

| Obligation | Description | Fréquence |

|---|---|---|

| Déclaration de CA | Déclarer ses recettes, même à 0 €. | Mensuelle ou Trimestrielle |

| Livre des recettes | Tenir un registre chronologique des paiements. | Quotidienne |

| Compte bancaire dédié | Obligatoire si le CA dépasse 10 000 € deux années de suite. | Permanent |

| Facturation | Émettre des factures conformes aux mentions légales. | À chaque vente/prestation |

La gestion de la TVA : le seuil de franchise

Par défaut, le micro-entrepreneur bénéficie de la franchise en base de TVA. Il ne facture pas de TVA à ses clients et ne peut pas la récupérer sur ses achats. C’est un avantage pour travailler avec des particuliers. Si votre chiffre d’affaires dépasse certains seuils, 39 100 € pour les services ou 101 000 € pour la vente, vous devez collecter la TVA, ce qui complexifie votre gestion.

La Contribution Foncière des Entreprises (CFE)

Même en travaillant depuis votre domicile, vous êtes redevable de la CFE après votre première année d’activité. Son montant dépend de votre commune et de la valeur locative de votre espace de travail. Les micro-entrepreneurs réalisant un chiffre d’affaires inférieur à 5 000 € en sont exonérés.

Pourquoi choisir ce statut aujourd’hui ?

Le statut de micro-entrepreneur reste la porte d’entrée la plus accessible pour entreprendre en France. Sa force réside dans sa lisibilité : vous connaissez le montant de vos charges dès que vous encaissez un euro. C’est un régime idéal pour les freelances, les artisans débutants ou les consultants.

Le statut montre ses limites dès que l’activité nécessite des investissements lourds ou l’embauche de salariés. Dans ce cas, le passage en entreprise individuelle au régime réel ou la création d’une société devient nécessaire. Pour la majorité des indépendants, la micro-entreprise offre toutefois un équilibre entre liberté d’action et simplicité administrative.

- Résumer une vidéo en 30 secondes, avec transcription et points clés - 27 juillet 2026

- Du boulier à l’IA, cinq ruptures qui ont façonné l’informatique - 27 juillet 2026

- ChatGPT en clair : comment le prompt, le Transformer et l’entraînement produisent une réponse - 26 juillet 2026

Articles qui pourraient vous intéresser :

Robot de trading automatique : 93 stratégies, 2 minutes de gestion et la fin des erreurs humaines ?

Robot de trading automatique : 93 stratégies, 2 minutes de gestion et la fin des erreurs humaines ?

Quantum AI : entre promesses de richesse et réalité d’une fraude financière

Quantum AI : entre promesses de richesse et réalité d’une fraude financière

Les Entreprêteurs : faut-il diversifier son épargne entre immobilier, PME et Girardin ?

Les Entreprêteurs : faut-il diversifier son épargne entre immobilier, PME et Girardin ?

Crypto IA 2025 : 178 % de croissance des LLM et les 3 piliers pour capter la valeur

Crypto IA 2025 : 178 % de croissance des LLM et les 3 piliers pour capter la valeur