Travailleur indépendant ou auto-entrepreneur : 3 différences majeures pour bien choisir

Se lancer à son compte est une aventure qui commence souvent par un casse-tête administratif. Entre les termes « travailleur indépendant », « auto-entrepreneur » ou « micro-entrepreneur », la confusion est fréquente. Pourtant, maîtriser ces nuances est indispensable pour choisir la structure juridique qui protégera votre patrimoine et optimisera votre fiscalité. Ces termes ne s’opposent pas, ils s’imbriquent les uns dans les autres.

Comprendre la hiérarchie entre indépendant et auto-entrepreneur

Le terme travailleur indépendant est une catégorie générique. Il désigne toute personne physique qui exerce une activité économique à son propre compte, sans lien de subordination avec un employeur. Cette famille regroupe les artisans, les commerçants, les professions libérales et les freelances.

L’auto-entrepreneur : un régime spécifique au sein de l’indépendance

L’auto-entrepreneur, officiellement appelé micro-entrepreneur depuis 2016, n’est pas une alternative à l’indépendance, mais une modalité d’exercice. Il s’agit d’un travailleur indépendant ayant opté pour le régime de la micro-entreprise. Ce statut se distingue par sa simplicité : les cotisations sociales et l’impôt sur le revenu sont calculés sur la base du chiffre d’affaires réellement encaissé. Si vous ne réalisez aucun chiffre d’affaires, vous ne payez aucune cotisation.

Le travailleur indépendant « classique »

Un travailleur indépendant peut choisir de ne pas être micro-entrepreneur. Il peut opter pour l’Entreprise Individuelle (EI) au régime réel, ou créer une société unipersonnelle comme une EURL ou une SASU. Dans ces cas, la gestion est plus complexe, mais elle offre des possibilités de déduction de frais réels que la micro-entreprise ne permet pas.

Les plafonds et la fiscalité : le véritable fossé stratégique

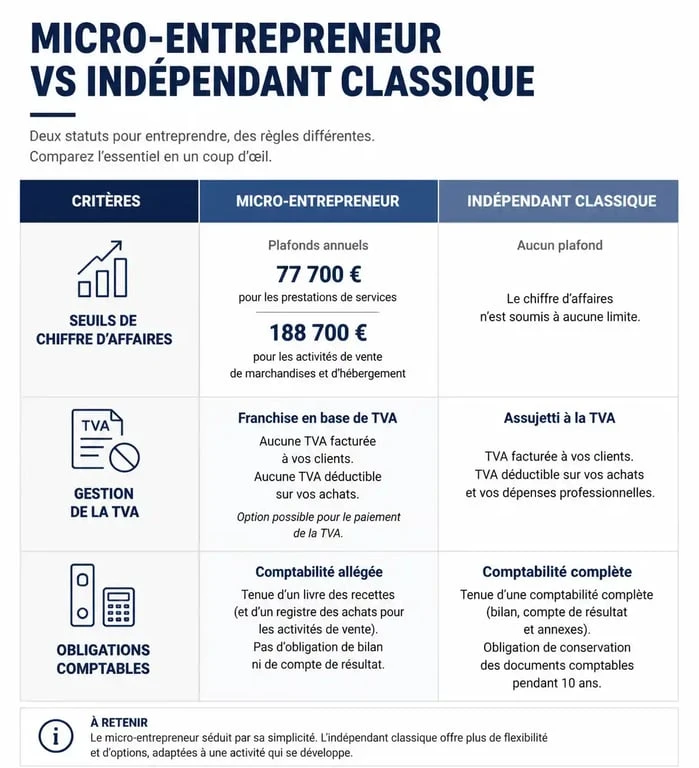

Le choix entre le régime de la micro-entreprise et un statut d’indépendant classique ne doit pas se limiter à la gestion administrative. Il existe un écart stratégique fondé sur la structure de vos coûts. En micro-entreprise, l’administration applique un abattement forfaitaire pour vos frais professionnels. Si vous êtes consultant et que vos seules dépenses sont un ordinateur et une connexion internet, ce régime est souvent optimal. Cependant, si votre activité nécessite l’achat de matières premières, la location d’un local ou des déplacements fréquents, vous pourriez payer des impôts sur des sommes déjà dépensées en frais. Dans ce scénario, le passage au régime réel permet de déduire chaque euro de dépense de votre bénéfice imposable.

Ce basculement est souvent dicté par les seuils de chiffre d’affaires. Pour rester micro-entrepreneur, vous ne devez pas dépasser :

- 188 700 € pour les activités de vente de marchandises.

- 77 700 € pour les prestations de services et les professions libérales.

Si vous franchissez ces limites deux années consécutives, vous basculez automatiquement dans le régime de l’entreprise individuelle classique, perdant ainsi les avantages de la comptabilité simplifiée.

Comparatif des obligations comptables et sociales

Il est nécessaire de comparer les exigences quotidiennes de chaque statut. Le tableau suivant synthétise les points de rupture entre le régime micro et les autres formes d’indépendance.

| Critère | Micro-entrepreneur | Indépendant (EI réel / Société) |

|---|---|---|

| Comptabilité | Livre des recettes simplifié | Bilan, compte de résultat, grand livre |

| Cotisations sociales | % fixe du CA (environ 12% à 21%) | Basées sur le bénéfice réel |

| TVA | Franchise possible sous certains seuils | Récupérable sur les achats dès le 1er euro |

| Frais professionnels | Non déductibles (abattement forfaitaire) | Déductibles pour leur montant réel |

La gestion de la TVA : un levier de croissance

L’un des avantages de la micro-entreprise est la franchise en base de TVA. Cela signifie que vous ne facturez pas de TVA à vos clients, ce qui vous rend plus compétitif si vous travaillez avec des particuliers. En revanche, vous ne pouvez pas récupérer la TVA sur vos propres achats. Pour un indépendant qui investit massivement, être assujetti à la TVA, ce qui est obligatoire en société ou en EI réel, est souvent plus avantageux financièrement.

La protection sociale et la retraite

Tous les indépendants sont rattachés au régime général via la Sécurité Sociale des Indépendants. Le mode de calcul des droits à la retraite diffère toutefois. Le micro-entrepreneur valide des trimestres en fonction de son chiffre d’affaires, tandis que l’indépendant en société, notamment en SASU, peut bénéficier d’un statut d’assimilé-salarié, offrant une protection proche de celle d’un cadre, mais à un coût de cotisations plus élevé.

Comment choisir le bon statut pour votre projet ?

Le choix dépend de votre vision à long terme et de vos besoins immédiats en trésorerie. Voici trois profils types pour vous orienter.

Le profil « Testeur » ou « Complément de revenu »

Si vous lancez une activité secondaire ou si vous voulez tester une idée sans prendre de risques financiers, le statut de micro-entrepreneur est idéal. La création se fait rapidement sur le site de l’URSSAF et les obligations de déclaration sont minimales. C’est la rampe de lancement parfaite pour valider un marché sans recourir immédiatement à un expert-comptable.

Le profil « Expert à forte marge »

Pour un consultant, un développeur web ou un graphiste travaillant depuis son domicile, la micro-entreprise est souvent le choix le plus rentable. Tant que les frais de fonctionnement restent inférieurs à l’abattement forfaitaire de l’administration, soit 34% pour les professions libérales, l’intérêt fiscal de changer de modèle est limité, sauf pour optimiser sa protection sociale ou s’associer.

Le profil « Entrepreneur ambitieux avec investissements »

Si votre projet implique de recruter, d’acheter du stock, de louer un bureau ou de lever des fonds, le statut de travailleur indépendant en société, comme l’EURL ou la SASU, s’impose. Ces structures protègent votre patrimoine personnel de manière plus étanche et permettent de piloter votre fiscalité en jonglant entre rémunération et dividendes.

Rien n’est figé. De nombreux entrepreneurs commencent sous le régime de la micro-entreprise pour sa souplesse, puis évoluent vers une société classique une fois que leur volume d’affaires et leurs charges le justifient. Surveillez régulièrement votre rentabilité réelle face au forfait de la micro-entreprise pour savoir quand franchir le pas.

- Du boulier à l’IA, cinq ruptures qui ont façonné l’informatique - 27 juillet 2026

- ChatGPT en clair : comment le prompt, le Transformer et l’entraînement produisent une réponse - 26 juillet 2026

- Cloud public, privé, hybride ou multi-cloud : comment choisir la bonne solution cloud computing ? - 26 juillet 2026

Articles qui pourraient vous intéresser :

Technicien d’assistance informatique : missions, compétences et accès au métier

Technicien d’assistance informatique : missions, compétences et accès au métier

Chief Innovation Officer : pourquoi ce rôle est devenu le moteur de votre croissance

Chief Innovation Officer : pourquoi ce rôle est devenu le moteur de votre croissance

Développeur frontend : le trait d’union entre design, technique et expérience utilisateur

Développeur frontend : le trait d’union entre design, technique et expérience utilisateur

Développeur web à Nantes : salaires, formations et 4 leviers pour réussir votre carrière

Développeur web à Nantes : salaires, formations et 4 leviers pour réussir votre carrière