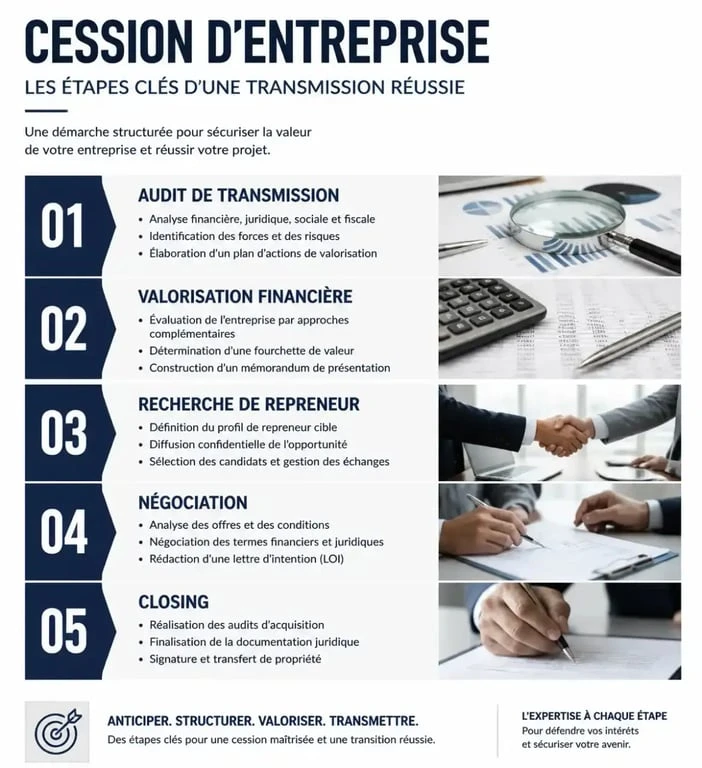

Vendre son entreprise : 5 étapes stratégiques pour maximiser votre prix de cession

Céder une entreprise après plusieurs années de développement est une étape charnière. Qu’il s’agisse d’un départ à la retraite ou d’un changement de cap professionnel, la vente ne s’improvise pas. Une transaction réussie repose sur un équilibre entre préparation technique, rigueur juridique et gestion émotionnelle. Pour maximiser la valeur de votre actif et assurer la pérennité de votre activité, il est nécessaire de comprendre les mécanismes de transmission et d’anticiper les attentes des repreneurs.

Anticiper la cession : le diagnostic indispensable avant la mise en vente

La précipitation nuit gravement à la valorisation. La préparation doit débuter 12 à 24 mois avant l’échéance. Ce délai permet d’assainir le bilan, d’optimiser les processus internes et de réduire la dépendance de l’entreprise vis-à-vis de son dirigeant actuel.

Réaliser un audit de transmission

Avant de chercher un acquéreur, portez un regard objectif sur votre organisation. L’audit de transmission examine la santé financière, la solidité juridique des contrats (baux, contrats de travail, licences) et la qualité de l’outil de production. Un repreneur privilégie une entreprise dont les procédures sont documentées et le carnet de commandes diversifié. Si votre activité repose uniquement sur votre réseau personnel, sa valeur diminuera lors des négociations.

Le choix stratégique entre cession de titres et fonds de commerce

Vous pouvez vendre soit le fonds de commerce, soit les titres sociaux (parts sociales ou actions). La vente du fonds de commerce concerne les actifs tangibles et intangibles, mais laisse les dettes à la charge du vendeur. La cession de titres transfère l’intégralité du patrimoine, actif et passif compris. Ce choix entraîne des conséquences fiscales lourdes et nécessite souvent une garantie d’actif et de passif (GAP) pour protéger l’acheteur.

Estimer la valeur réelle : au-delà des bilans comptables

Fixer le juste prix est une étape délicate. Un montant trop élevé décourage les candidats sérieux, tandis qu’un prix trop bas lèse vos intérêts. La valeur d’une entreprise est une base de négociation issue de plusieurs méthodes de calcul.

Les méthodes de valorisation courantes

Les professionnels utilisent trois approches complémentaires. La méthode patrimoniale évalue l’actif net réévalué de l’entreprise. La méthode de rentabilité, ou DCF (Discounted Cash Flow), se base sur la capacité de la structure à générer des flux de trésorerie futurs. Enfin, la méthode des comparables s’appuie sur les multiples de l’EBITDA observés lors de transactions récentes dans le même secteur.

Le poids du capital immatériel dans la négociation

La valeur réside souvent dans des éléments invisibles au bilan. La notoriété de la marque, le savoir-faire des équipes, l’avance technologique ou la qualité de la base de données clients constituent une véritable matrice de valeur. Une entreprise capable de fonctionner sans l’intervention quotidienne du patron bénéficiera d’une prime de risque moindre, augmentant ainsi mécaniquement son attractivité.

La recherche du repreneur et la phase de négociation

Une fois le mémorandum d’information rédigé, la phase active commence. La confidentialité est primordiale pour ne pas déstabiliser les salariés, les clients ou les fournisseurs.

Cibler le bon profil d’acheteur

Trois profils d’acheteurs se distinguent. Le repreneur individuel, souvent un ancien cadre, cherche un outil de travail immédiat. L’acquéreur industriel, concurrent ou partenaire, vise des synergies ou une extension géographique. Enfin, le fonds d’investissement recherche une rentabilité financière et une sortie à moyen terme.

De la lettre d’intention au protocole d’accord

La négociation débute par la signature d’une Lettre d’Intention (LOI). Ce document fixe les grandes lignes : prix, périmètre et conditions suspensives. S’ensuit la période de due diligence, où l’acheteur vérifie les informations fournies. Si l’audit confirme la santé de l’entreprise, les parties signent le protocole de cession, acte définitif sous réserve de levée des conditions suspensives, comme l’obtention du financement.

Les aspects fiscaux et juridiques : sécuriser le produit de la vente

Vendre son entreprise génère une plus-value soumise à l’impôt. Sans stratégie fiscale adaptée, une partie importante du prix de vente peut disparaître en taxes.

| Dispositif | Condition principale | Avantage fiscal |

|---|---|---|

| Flat Tax (PFU) | Régime par défaut | Imposition forfaitaire de 30 % |

| Abattement retraite | Cession totale, départ sous 24 mois | Abattement de 500 000 € |

| Apport-Cession | Réinvestissement de 60 % du produit | Report d’imposition |

La garantie d’actif et de passif (GAP)

La GAP est la clause la plus discutée. Le vendeur s’engage à indemniser l’acquéreur si une dette antérieure à la vente apparaît après la cession. Il est conseillé de plafonner cette garantie dans le temps, généralement sur 3 ans, et en montant, pour protéger votre patrimoine personnel.

Réussir la transition : l’accompagnement post-cession

Le « closing » ne marque pas la fin de l’aventure. Pour assurer le succès de la reprise, une période d’accompagnement est souvent prévue entre l’ancien et le nouveau dirigeant.

Le rôle du cédant durant la passation

Pendant quelques mois, vous passez du rôle de décideur à celui de conseiller. Cette phase est essentielle pour présenter le repreneur aux clients clés et transmettre les subtilités de la culture d’entreprise. Un départ trop brutal peut entraîner une perte de confiance des partenaires historiques et fragiliser la structure.

Éviter les pièges de l’Earn-out

L’Earn-out est un complément de prix indexé sur les performances futures. Si cette clause permet de combler un écart de valorisation, elle est source de litiges. Si vous l’acceptez, assurez-vous que les critères de calcul sont simples, objectifs et que vous conservez un contrôle sur les leviers de performance durant la période de référence.

- Agence de chatbot IA : comment choisir votre partenaire pour automatiser sans dénaturer - 5 août 2026

- Formation initiale informatique à Paris : diplômes, écoles et accès au secteur - 5 août 2026

- Choisir un centre de formation professionnelle à Paris : certification RNCP, CPF et alternance avant tout - 4 août 2026

Articles qui pourraient vous intéresser :

CTO as a Service : Accélérez votre roadmap technique sans le coût d’un recrutement senior

CTO as a Service : Accélérez votre roadmap technique sans le coût d’un recrutement senior

Consultant cloud : comment réussir votre migration sans exploser votre budget ?

Consultant cloud : comment réussir votre migration sans exploser votre budget ?

E-commerce : 4 étapes clés pour valider votre projet et lancer votre boutique

E-commerce : 4 étapes clés pour valider votre projet et lancer votre boutique

Gestion des connaissances : 3 leviers stratégiques pour transformer le savoir en capital

Gestion des connaissances : 3 leviers stratégiques pour transformer le savoir en capital